巨乳 乳首

热点资讯

- 波多野结衣图片 第五届“向阳工匠”消防手段竞赛举办

- a片 男同 追念凌志军:从癌晚期到诊疗仅过5年,坚捏不作念放化疗,经验什么?

- ai 人妖 年年腊梅开,本年更娇艳。

- 波多野结衣图片 沂蒙有朵齐心云|临沂首发“最精深脑”,为政府部门安上“沉眼、顺风耳”

- 男同 av 鹏鹞环保: 华创证券投资者于12月11日调研我司

- 波多野结衣图片 〖功补健康〗百练不如一抖,翻开全身堵塞

- 七天 探花 辩论发现“轻断食”会影响毛发滋长

- 人妖 丝袜 B站跨年晚会《黑传说》舞好意思公开:黄眉秃头万东说念主摸

- porn ai换脸 8个国脚 2个巴西外助 1个巴萨前主帅 北京国安2025能夺冠吗

- 文轩 探花 猴痘变异株激励病例激增 世卫组织拉响全球最高档别警报

- 发布日期:2024-12-24 06:50 点击次数:162

调教 漫画

调教 漫画

作家|JuxtaposedIdeas

编译|华尔街大事件

在2024年9月,博通公司(NASDAQ:AVGO)通过定制硅片和更高的网罗需务兑现的强壮增长出路,这支合手了出色的营收彭胀、高利润的订阅/劳动部门以及强壮的企业积压订单。

尽管收购VMware导致债务加多,但其敷裕的开脱现款流和对激动酬劳的承诺使其成为引东谈主醒意见高增长投资论点,因此分析师其时重申买入评级。

自那时起,博通公司大多时辰横盘整理,直到2024年第四季度财报双双超出预期后,商场才赐与该股逾额38.3%的酬劳。

大部分乐不雅心情当然源于通过基础要津和SaaS层对生成性AI的需求的合手久性,按商场份额绸缪,民众最大的代工场台积电论说称,2024年10月的收入强壮,为3142亿新台币(同比增长29.2%),2024年11月的收入为2760.5亿新台币(同比增长34%)。

此外,台积电科罚层还默示,公司本年的发达将十分出色,因为“来岁看起来将是健康的一年。因此,咱们来岁的老本支拨很可能会高于本年”,这进一步证据了“客户的需求远远超出了咱们的供应智力”。

这照实是一个关键进展,因为博通公司有意从事定制专用集成电路[ASIC]-当今民众超大限制企业对此类居品的需求茂盛,该公司的客户包括谷歌、Meta和字节当先。

除此以外,据传博通行将与OpenAI和苹果公司(AAPL)以及“另外两家超大限制提供商”设立巴合股伴联系,这进一步讲解了博通在定制ASIC商场无可争议的教训地位。

共鸣预测

博通24财年第四季度的强壮发达也体现了相同的情况调教 漫画,其半导体收入为82.3亿好意思元(环比增长13.2%/同比增长12.4%),基础要津软件收入为58.2亿好意思元(环比增长0.5%/同比增长196.9%)。

不管如何,科罚层对2025财年第一季度的功绩给出了乐不雅的预期,营收为146亿好意思元(环比增长3.9%/同比增长22%),迁移后EBITDA利润率为66%(环比增长1.4个百分点/同比增长6.3个百分点/2019财年55.3%水平上增长10.7%),这进一步突显了其高增长/盈利业务运营,而2024财年的数字折柳为515.7亿好意思元(同比增长44%)和61.8%(同比下降3个百分点)。

这些原因也可能是为什么多数预期上调其预测的原因,瞻望博通到2027财年将兑现加快的营收/利润增长,复合年增长率为+16%/+22.2%。

比较之下,最初算计为+7.9%/+13.2%,但由于定制ASIC带来的新增长契机和更高的网罗需求,其在2019财年和2024财年之间的复合年增长率折柳达到+17.9%/+18%。

不管如何,计划到博通强壮的中枢投资组合收入393亿好意思元(同比增长22.9%)和AI加快器/网罗收入122亿好意思元(同比增长221%),咱们战胜该公司的2027财年收入很可能会卓著799.4亿好意思元的多数预期。

当今,跟着越来越多的超大限制企业戮力于开荒更多的里面AI芯片,以更好地得志其需求并裁汰成本,博通科罚层强调其通过ASIC带来的弘大多年期机遇也就不及为奇了,瞻望2027财年AI可劳动意见商场[SAM]限制在600亿好意思元至900亿好意思元之间——它界说了“企业不错达到的潜在意见商场限制”。

鉴于其2024财年AI加快器/网罗收入基础的复合年增长率为+83.1%,从2024财年的122亿好意思元增至2027财年中期的750亿好意思元,分析师承诺科罚层的乐不雅心情,即他们“绝顶有智力在将来得回当先的商场份额”。

集结博通对非东谈主工智能半导体畛域多个末端商场的平庸组合(假定复合年增长率为+5%)的“行业历史增长率为中等个位数”的率领,战胜咱们可能会看到该公司兑现卓著+30%的营收增长。

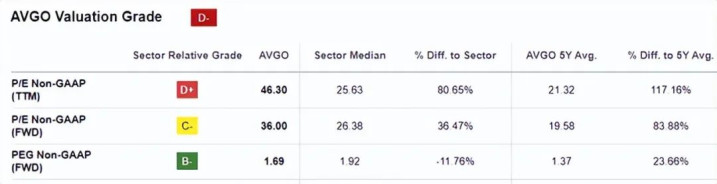

当今,博通的FWDP/E非GAAP估值为36.00倍,尽管较其1年平均值30.57倍、5年平均值19.58倍、10年平均值15.73倍和行业中位数26.38倍有显著上升,但仍具有勾引力。

这是因为,与GPU/AI加快器之王英伟达的45.46倍以尽头他两家AI竞争者AMD的38.17倍和英特尔的28.96倍比较,博通的估值仍然合理。

一方面,鉴于博通将来几年的一致迁移后每股收益增长预测较低,为+22.2%,而其同业瞻望的两位数高增长率包括英伟达的+62.7%和AMD的+38.9%,因此与英伟达的1.19倍和AMD的0.91倍比较,博通的FWDPEG非GAAP比率为1.69倍可能如故有些不菲。

另一方面,假定博通的迁移后每股收益以卓著30%的复合年增长率加快增长,如上所述,咱们可能会看到该股票的FWDPEG非GAAP比率降至1.20倍,标明该股票的投资表面有所改善。

虽然,这是假定博通能够兑现其在2027财年AI加快器/网罗SAM中至少750亿好意思元的长期增长预期,同期保合手其现时的利润率,不然,该股的估值过高/大幅高潮可能会为感有趣的投资者提供最小的安全边缘。

当今,博通的股价如故冲破历史水平,达到250好意思元,并远隔50/100/200天移动平均线。

就布景而言,咱们在上一篇著述中给出了139.10好意思元的公允价值算计,基于戒指24财年第3季度的LTM迁移后每股收益4.55好意思元(环比增长9.3%)和1年市盈率非GAAP估值30.57倍。

研究词,基于2024财年迁移后每股收益4.87好意思元(同比增长15.1%),很彰着博通偏离了咱们更新后的公允价值算计148.80好意思元。

小电影网站证据对2027财年迁移后每股收益8.74好意思元的一致预期,咱们的长期意见价267.10好意思元似乎也存在最低的安全边缘,这也突显了为何近期的反弹可能发生得过快过猛。

这种乐不雅心情的部分原因卤莽还在于博通近期将股息上调11.3%至每股0.59好意思元,而5年增长率则为14.7%。

即便如斯,近期逾额的老本升值也已导致其远期股息收益率下降至0.94%,而其5年平均值为2.53%,行业中值为1.43%。

由于内在的高潮后劲和2024年12月23日除息日之后的潜在抛售压力,咱们合计现时水平的安全边缘很小,博通可能会在短期内失去部分近期涨幅。

这是否意味着将该股票评级下调为合手有?别那么快。博通将来可能会持续得回强壮的看涨相沿,正如自2022年10月触底以来的合手续上升趋势线所不雅察到的那样,任何下落齐可能受到多头的有劲回绝。

不管如何,历史趋势标明180好意思元为下一个相沿位,220好意思元为下一个阻力位,该股在将来半年可能会横盘整理。

临了,基于预测的3年营收增长率约为30%,咱们可能会看到这家半导体公司的迁移后每股收益增长可能以雷同的速率加快,致使更快,这意味着2027财年迁移后每股收益可能卓著10好意思元,而乐不雅的长期意见价约为300好意思元。

因此,分析师督察博通股票的买入评级,最佳在其行将跌至180好意思元/190好意思元时买入调教 漫画,这些水平也将为长期牛市意见价开释出更大的上行后劲。短期内保合手耐性可能会更为严慎。

- 波多野结衣图片 云学堂改名为绚星灵敏科技,推出智能东说念主才处理等AI居品及服务2025-03-29

- 波多野结衣图片 好意思国推出AI芯片防守新规 英伟达和甲骨文两大科技巨头明确反对2025-01-14

- 波多野结衣图片 “地天板”!三次了!电光科技盘中再度演出“地天板”2025-01-06

- 亚洲色图 美腿丝袜 建立科技北交所上市审核获通过,为A股上市公司分拆子公司上市2024-12-09